L’insertion professionnelle des personnes en situation de handicap est un enjeu réglementaire majeur pour les entreprises françaises. Dès qu’une structure franchit le cap des 20 salariés, la Reconnaissance de la Qualité de Travailleur Handicapé (RQTH) de ses collaborateurs devient une donnée stratégique. Maîtriser l’articulation entre le statut individuel du salarié et les obligations collectives de l’entreprise permet d’éviter des contributions financières lourdes tout en structurant une politique de diversité efficace.

Le seuil des 20 salariés : le déclencheur de l’OETH

L’Obligation d’Emploi des Travailleurs Handicapés (OETH) s’impose aux entreprises dès lors que leur effectif atteint ou dépasse 20 salariés. Ce seuil modifie les responsabilités en matière de ressources humaines et impose une gestion rigoureuse des profils.

Le calcul de l’effectif d’assujettissement

L’obligation d’emploi s’apprécie au niveau de l’entreprise, en additionnant les effectifs de tous ses établissements. Le calcul repose sur la moyenne annuelle des salariés. Un pic d’activité temporaire n’entraîne pas d’assujettissement immédiat si la moyenne lissée sur l’année reste inférieure à 20. Cette règle offre une certaine souplesse aux entreprises dont les effectifs fluctuent au gré des saisons ou des projets.

Le quota de 6 % : un objectif de représentativité

Une fois le seuil de 20 salariés franchi, l’employeur doit employer des bénéficiaires de l’obligation d’emploi (BOETH) à hauteur de 6 % de son effectif total. Ce taux constitue la référence légale pour assurer la mixité au sein des équipes. Si ce quota n’est pas atteint, l’entreprise doit verser une contribution annuelle à l’Agefiph, pour le secteur privé, ou au FIPHFP, pour le secteur public.

Qui sont les bénéficiaires de l’obligation d’emploi (BOETH) ?

La loi définit précisément les profils comptabilisés dans le quota des 6 %. Il ne s’agit pas uniquement de handicaps visibles, mais d’une réalité administrative plus large.

La RQTH : le sésame administratif

Le profil le plus courant est le titulaire de la RQTH, délivrée par la Commission des Droits et de l’Autonomie des Personnes Handicapées (CDAPH) via la MDPH. Ce titre atteste que les capacités de travail sont réduites par une dégradation des fonctions physiques, sensorielles, mentales ou psychiques. L’employeur n’a pas accès à la nature de la pathologie, mais reçoit uniquement l’attestation de bénéficiaire.

Les autres catégories assimilées

L’obligation d’emploi est également satisfaite par l’embauche de collaborateurs relevant des catégories suivantes :

- Victimes d’accidents du travail ou de maladies professionnelles ayant entraîné une incapacité permanente d’au moins 10 %.

- Titulaires d’une pension d’invalidité, à condition que celle-ci réduise d’au moins deux tiers leur capacité de travail.

- Bénéficiaires de l’Allocation aux Adultes Handicapés (AAH).

- Titulaires de la Carte Mobilité Inclusion (CMI) mention « invalidité ».

- Anciens militaires et assimilés, titulaires d’une pension militaire d’invalidité.

Déclaration et calcul de la contribution financière

La conformité repose sur une rigueur administrative annuelle. Chaque employeur doit déclarer ses effectifs et ses actions en faveur du handicap via la Déclaration Sociale Nominative (DSN).

La DSN : le canal unique de déclaration

Depuis 2020, la déclaration de l’OETH est intégrée à la DSN. L’information transite par les organismes de sécurité sociale pour le calcul de la contribution. Il est impératif de mettre à jour régulièrement les statuts des salariés dans le logiciel de paie pour automatiser le décompte des BOETH et garantir l’exactitude des données transmises.

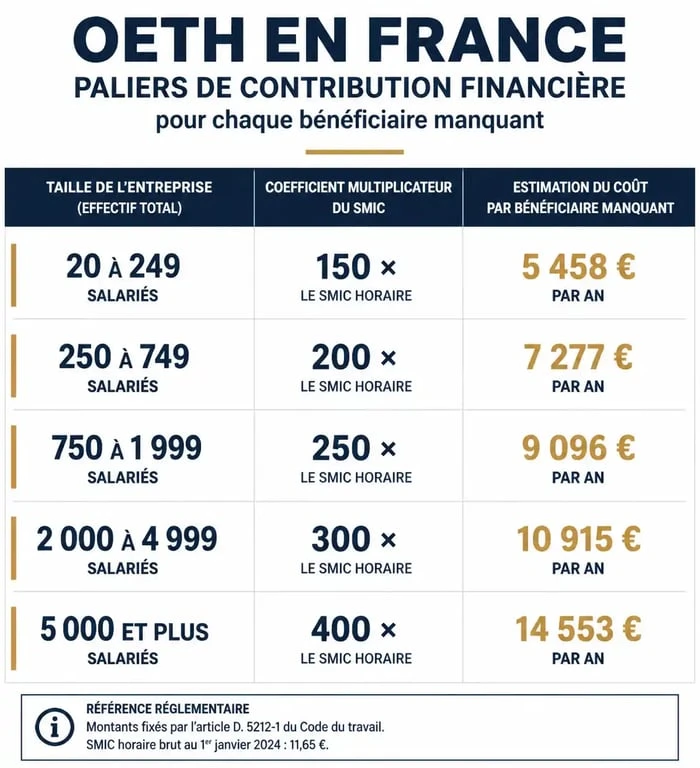

Le coût de la non-conformité

Si l’entreprise n’atteint pas les 6 %, elle s’acquitte d’une contribution financière. Le montant par bénéficiaire manquant dépend de la taille de l’entreprise. Pour une structure de 20 à 249 salariés, le montant est de 400 fois le SMIC horaire par unité manquante. Ce montant atteint 600 fois le SMIC horaire pour les entreprises de plus de 750 salariés. L’absence totale d’action pendant trois ans entraîne une surcontribution massive de 1 500 fois le SMIC horaire par bénéficiaire manquant.

| Taille de l’entreprise | Coefficient (x SMIC horaire) | Estimation par bénéficiaire manquant |

|---|---|---|

| 20 à 249 salariés | 400 | Environ 4 600 € |

| 250 à 749 salariés | 500 | Environ 5 800 € |

| 750 salariés et plus | 600 | Environ 7 000 € |

Comment s’acquitter de son obligation au-delà de l’embauche directe ?

L’embauche directe reste la voie privilégiée, mais le législateur propose des mécanismes de flexibilité pour soutenir l’écosystème du handicap.

Le recours à la sous-traitance

Travailler avec des ESAT, des Entreprises Adaptées (EA) ou des Travailleurs Indépendants Handicapés (TIH) permet de déduire une partie des factures de la contribution due. Depuis la réforme, ces contrats ne comptent plus dans le taux d’emploi de 6 %, mais viennent en déduction du montant financier. Cette nuance incite les entreprises à privilégier l’embauche directe pour accroître réellement leur taux d’emploi.

Le rôle stratégique du maintien dans l’emploi

La politique handicap ne se limite pas au recrutement. Le véritable pivot réside dans la détection précoce de l’inaptitude et le maintien en poste des salariés dont la santé se dégrade. En accompagnant un collaborateur vers une demande de RQTH, l’employeur sécurise son quota tout en préservant une expertise métier. Si l’entreprise valorise la reconnaissance administrative comme un outil d’aménagement — ergonomie, horaires, matériel — elle transforme un risque RH en une gestion proactive des talents.

Les accords de branche ou d’entreprise

Une entreprise peut s’exonérer du versement de la contribution en signant un accord agréé en faveur de l’emploi des travailleurs handicapés. Cet accord doit prévoir un programme pluriannuel incluant un plan de recrutement et des mesures de maintien dans l’emploi. Les fonds normalement versés en contribution sont alors investis directement dans des actions concrètes au sein de la structure.

Les bénéfices concrets pour l’employeur

Engager une démarche active autour de la RQTH apporte des avantages opérationnels. L’aménagement d’un poste pour un travailleur handicapé — siège ergonomique, logiciels spécifiques, organisation du temps — améliore souvent les conditions de travail globales de l’équipe.

L’Agefiph propose des aides financières pour compenser le coût de ces aménagements ou soutenir l’accueil d’un apprenti en situation de handicap. Ces subventions couvrent l’achat de matériel ou le recours à des prestations de conseil. Enfin, une politique inclusive forte renforce la marque employeur. Dans un marché du travail tendu, les candidats sont de plus en plus sensibles aux valeurs de diversité et d’équité portées par leur futur employeur.

L’obligation liée à la RQTH ne doit pas être subie comme une taxe, mais gérée comme une composante de la Responsabilité Sociétale des Entreprises (RSE). Entre anticipation des seuils, rigueur déclarative et politique volontariste de maintien dans l’emploi, l’employeur dispose de leviers pour transformer cette obligation en une opportunité de modernisation managériale.

- Logiciel de comptabilité pour entreprise individuelle : 4 erreurs qui faussent votre liasse fiscale - 12 juin 2026

- Logiciel de gestion pour organisme de formation : 5 critères pour allier gratuité et conformité Qualiopi - 12 juin 2026

- Progiciel : définition, 4 différences avec le logiciel spécifique et critères de choix - 12 juin 2026

Articles qui pourraient vous intéresser :

Travail en 3×8 : 11% de mortalité en plus et les risques réels pour votre santé

Travail en 3×8 : 11% de mortalité en plus et les risques réels pour votre santé

Retraite : 1 dossier sur 6 contient une erreur, pourquoi conserver vos bulletins de salaire à vie

Retraite : 1 dossier sur 6 contient une erreur, pourquoi conserver vos bulletins de salaire à vie

RQTH en entreprise : 6 611 € d’aides, conformité légale et levier de performance

RQTH en entreprise : 6 611 € d’aides, conformité légale et levier de performance

Scorecard de recrutement : 4 piliers pour transformer vos embauches et éliminer les erreurs

Scorecard de recrutement : 4 piliers pour transformer vos embauches et éliminer les erreurs