Solde de tout compte : 4 étapes pour un calcul conforme et sécurisé

Le départ d’un collaborateur, qu’il s’agisse d’une démission, d’un licenciement ou d’une rupture conventionnelle, impose une clôture administrative rigoureuse. La feuille de calcul solde de tout compte est le document de synthèse qui récapitule l’ensemble des sommes dues au salarié lors de son dernier jour de contrat. Pour l’employeur, ce calcul est une garantie de sécurité juridique ; pour le salarié, c’est l’assurance d’avoir perçu son dû. Maîtriser la structure de ce document et les éléments à intégrer permet de prévenir les litiges prud’homaux et d’assurer une transition sereine.

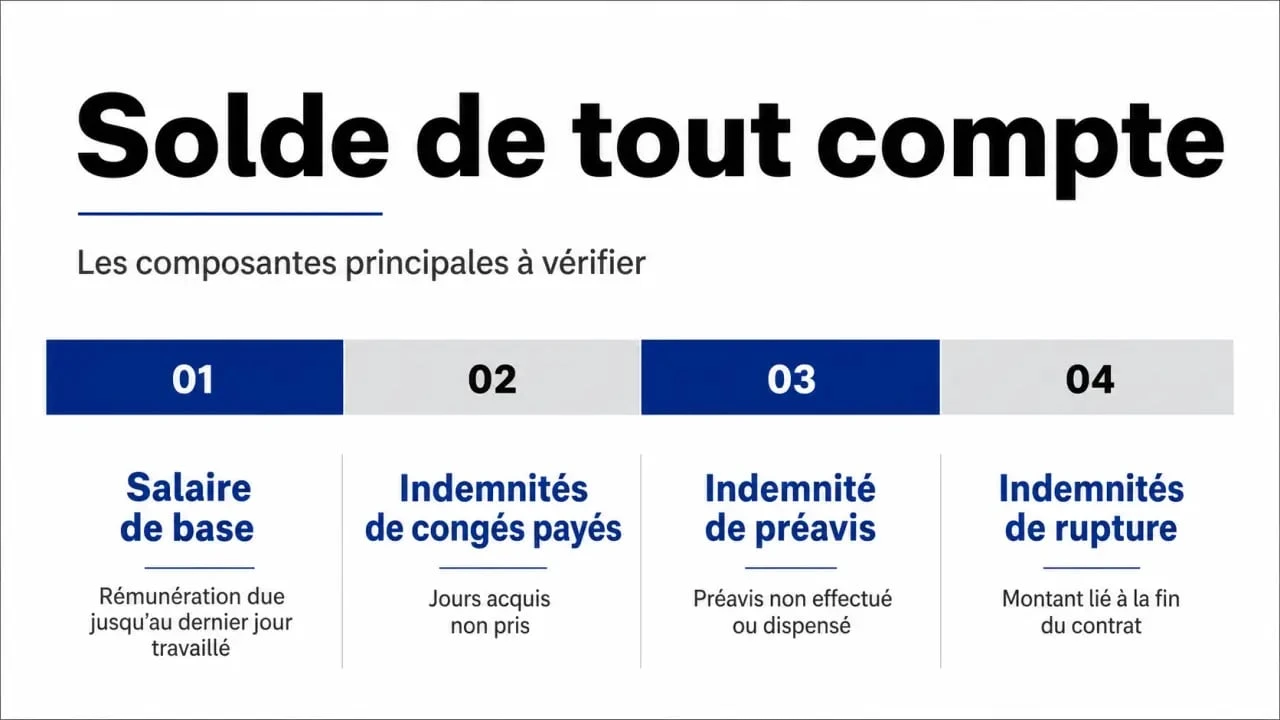

Les composantes essentielles du solde de tout compte

Pour être incontestable, le solde de tout compte doit être exhaustif. Il ne s’agit pas seulement de verser le dernier salaire, mais de solder l’ensemble des compteurs de temps et de primes acquis durant l’exécution du contrat. Une feuille de calcul rigoureuse ventile chaque somme pour permettre une vérification transparente par les deux parties.

Le salaire de base et les accessoires

La première brique du calcul concerne le salaire dû pour le dernier mois travaillé. Si le salarié quitte l’entreprise en cours de mois, le calcul s’effectue au prorata temporis des jours de présence réelle. À cela s’ajoutent les éventuelles heures supplémentaires non encore payées ou récupérées, ainsi que les primes prévues au contrat ou par la convention collective, comme le 13e mois ou la prime d’ancienneté, calculées proportionnellement au temps de présence sur l’exercice.

Les indemnités de congés et de préavis

L’indemnité compensatrice de congés payés représente souvent le poste le plus complexe. Elle correspond aux jours de congés acquis mais non pris à la date de rupture. Le calcul compare deux méthodes : le maintien de salaire et la règle du 1/10e de la rémunération totale brute perçue durant la période de référence. Le montant le plus avantageux pour le salarié est retenu. Par ailleurs, si l’employeur dispense le salarié de son préavis, il verse une indemnité compensatrice de préavis égale au salaire qu’il aurait perçu en travaillant.

Les indemnités de rupture

Selon le mode de rupture, d’autres sommes entrent en jeu. Dans le cadre d’un licenciement ou d’une rupture conventionnelle, l’indemnité légale ou conventionnelle de licenciement est intégrée. Pour un CDD, l’employeur inclut l’indemnité de précarité, généralement fixée à 10 % de la rémunération brute totale, sauf en cas d’embauche immédiate en CDI.

Méthodologie pour un calcul fiable

La précision du solde de tout compte repose sur un noyau de données sociales : dates d’entrée et de sortie, historique des salaires bruts et compteur exact des jours de repos. Ces informations doivent être extraites avec soin du logiciel de paie ou des registres du personnel. Une erreur à la source compromet l’ensemble de l’édifice financier et ouvre la voie à une contestation. Il est recommandé de figer ces variables avant de lancer la simulation finale, en s’assurant que les périodes de suspension de contrat, comme la maladie ou les congés sans solde, sont correctement déduites des droits à congés.

Une fois ces données consolidées, l’utilisation d’un tableau structuré permet de ne rien omettre. Voici les étapes pour une feuille de calcul efficace :

D’abord, arrêtez le compteur des jours travaillés et calculez le salaire brut résiduel. Ensuite, valorisez le solde des congés payés et des RTT. Appliquez ensuite les proratas sur les primes annuelles ou semestrielles. Déterminez enfin le montant des indemnités de rupture selon la nature du contrat avant de transformer le montant brut global en net en déduisant les cotisations sociales salariales.

Le cadre légal : délais et valeur juridique

Le reçu pour solde de tout compte est régi par l’article L1234-20 du Code du travail. Ce document est établi en double exemplaire, dont l’un est remis au salarié. Sa rédaction et sa remise obéissent à un formalisme strict pour que l’employeur bénéficie de l’effet libératoire.

| Aspect légal | Règle applicable | Conséquence pour l’employeur |

|---|---|---|

| Moment de la remise | À la fin du contrat | Risque d’indemnités en cas de retard. |

| Signature du salarié | Facultative | Sans signature, le document n’a pas d’effet libératoire. |

| Délai de contestation | 6 mois si signé / 3 ans sinon | La signature verrouille rapidement les recours. |

Le reçu doit détailler précisément les sommes versées. Une mention globale sans ventilation des montants n’a aucune valeur libératoire. Le salarié peut alors réclamer des sommes complémentaires même après le délai de 6 mois.

Personnaliser sa feuille de calcul Excel

Pour les TPE et PME sans service RH externalisé, la feuille de calcul Excel reste l’outil de référence. Elle permet de simuler différents scénarios de fin de contrat et d’assurer que les montants nets versés respectent les obligations législatives.

Structurer son fichier

Un modèle de calcul efficace comporte des sections distinctes pour différencier les sommes soumises à cotisations de celles qui en sont exonérées. L’indemnité de licenciement est, dans certaines limites, exonérée de cotisations sociales et d’impôt sur le revenu, contrairement à l’indemnité de congés payés qui est traitée comme du salaire.

Vérifier les plafonds et taux

Lors de l’utilisation d’un outil de calcul, actualisez les taux de cotisations sociales et les plafonds de la Sécurité sociale. Un calcul basé sur des taux obsolètes fausse le montant net final. Vérifiez également si votre convention collective prévoit des montants supérieurs au minimum légal, car le montant le plus favorable au salarié doit toujours figurer sur la feuille de calcul.

Erreurs fréquentes et points de vigilance

L’erreur la plus commune consiste à oublier la régularisation du prélèvement à la source sur le dernier versement. Le solde de tout compte étant souvent plus élevé qu’un mois de salaire normal, le taux d’imposition impacte significativement le net perçu par le salarié.

Le solde de tout compte ne voyage jamais seul. Il doit être accompagné de plusieurs documents obligatoires : le certificat de travail, attestant des dates d’emploi et des fonctions occupées ; l’attestation France Travail, indispensable pour l’ouverture des droits au chômage ; le dernier bulletin de paie récapitulatif ; et l’état récapitulatif de l’épargne salariale si l’entreprise dispose d’un PEE ou d’un PER.

Enfin, gardez à l’esprit que la signature « sous réserve de mes droits » par le salarié équivaut juridiquement à une absence de signature. Dans ce cas, l’effet libératoire de 6 mois ne s’applique pas, et le salarié dispose de 3 ans pour contester les sommes liées à l’exécution ou à la rupture du contrat devant le Conseil de Prud’hommes.

Articles qui pourraient vous intéresser :

Gestion de flotte automobile : 4 leviers pour réduire votre TCO et respecter la loi LOM

Gestion de flotte automobile : 4 leviers pour réduire votre TCO et respecter la loi LOM

Gestion produit : 7 étapes pour transformer une idée en succès commercial

Gestion produit : 7 étapes pour transformer une idée en succès commercial

Lancer son e-commerce : les 6 étapes clés pour réussir sans expertise technique

Lancer son e-commerce : les 6 étapes clés pour réussir sans expertise technique

Questionnaire RPS : 4 critères de choix et méthode pour une analyse sans biais

Questionnaire RPS : 4 critères de choix et méthode pour une analyse sans biais