Budget prévisionnel : 3 modèles types et la méthode pour sécuriser vos finances

Le budget prévisionnel dépasse le simple cadre de l’obligation administrative. C’est votre boussole financière, le document qui transforme une intuition en une stratégie chiffrée. Que vous soyez en phase de création ou en gestion d’une structure existante, anticiper vos flux de trésorerie est une compétence vitale pour piloter votre activité et éviter les impasses financières.

Se retrouver face à une feuille blanche peut intimider. Quelles charges inclure ? Comment estimer un chiffre d’affaires réaliste sans boule de cristal ? Ce guide vous propose des exemples concrets et une méthodologie rigoureuse pour construire un budget prévisionnel fiable, capable de résister à la réalité du terrain.

La structure fondamentale d’un budget prévisionnel efficace

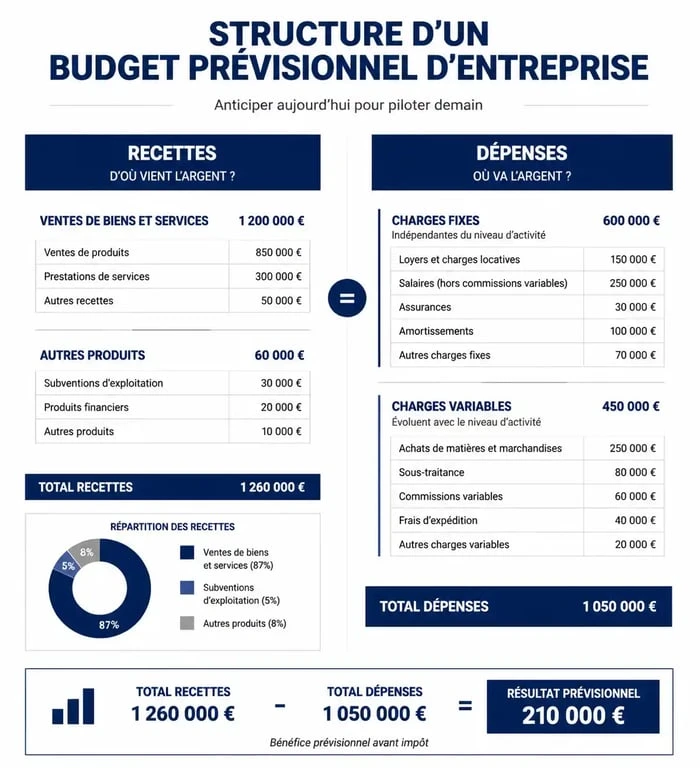

Un budget prévisionnel repose sur deux piliers : les recettes et les dépenses. L’objectif est de projeter ces flux sur une période donnée, généralement douze mois, pour dégager un solde prévisionnel.

Les recettes : estimer ses rentrées d’argent

Pour une entreprise, les recettes proviennent majoritairement du chiffre d’affaires. Pour une association, il s’agit de cotisations, de subventions ou de dons. La difficulté réside dans le réalisme des prévisions. Construisez trois scénarios : un pessimiste, un réaliste et un optimiste. Cette approche vous permet de visualiser votre marge de manœuvre en cas de coup dur.

Les dépenses : ne négliger aucun poste de coût

Les dépenses se divisent en deux catégories distinctes :

Les charges fixes sont les coûts payés quel que soit votre niveau d’activité, comme le loyer, les assurances, les abonnements logiciels ou les salaires fixes. Les charges variables évoluent en fonction de vos ventes, par exemple les achats de matières premières, les frais d’expédition ou les commissions sur les ventes.

Le pilotage budgétaire repose sur l’identification précise de chaque canal de sortie d’argent. Ne vous contentez pas de noter les grosses factures. Anticipez les petits flux qui, cumulés, peuvent assécher une trésorerie. Chaque action, qu’elle soit marketing, logistique ou administrative, consomme des ressources. En visualisant ce circuit, vous évitez les fuites de capital liées à des frais bancaires oubliés ou à des abonnements tacitement reconduits.

Exemple de budget prévisionnel : Tableau type pour une TPE

Voici un modèle simplifié pour une entreprise de services. Ce tableau permet de visualiser le point mort, le moment où les recettes couvrent enfin l’intégralité des dépenses.

| Postes de budget | Mois 1 | Mois 2 | Mois 3 | Total Trimestre |

|---|---|---|---|---|

| Chiffre d’affaires (HT) | 5 000 € | 7 500 € | 10 000 € | 22 500 € |

| Achats de marchandises | 1 000 € | 1 500 € | 2 000 € | 4 500 € |

| Loyer et charges | 1 200 € | 1 200 € | 1 200 € | 3 600 € |

| Marketing et publicité | 500 € | 500 € | 500 € | 1 500 € |

| Salaires et cotisations | 2 500 € | 2 500 € | 2 500 € | 7 500 € |

| Solde mensuel | – 200 € | + 1 800 € | + 3 800 € | + 5 400 € |

Dans cet exemple, le premier mois est déficitaire, une situation courante en phase de lancement. Le budget prévisionnel permet d’anticiper ce besoin de fonds de roulement pour éviter une cessation de paiement dès le démarrage.

Les 4 erreurs classiques qui faussent vos prévisions

Établir un budget est un exercice d’humilité. De nombreux entrepreneurs tombent dans des pièges qui rendent le document inutile, voire dangereux pour la survie de l’entreprise.

1. Surestimer la vitesse de paiement des clients

Vendre un produit est une chose, encaisser l’argent en est une autre. En B2B, les délais de paiement varient souvent de 30 à 60 jours. Votre budget doit refléter la date réelle d’encaissement, et non la date de facturation. Sans cette distinction, vous afficherez un bénéfice théorique alors que votre compte bancaire reste à sec.

2. Oublier la TVA dans les calculs de trésorerie

Le budget de gestion se fait souvent en Hors Taxes (HT) pour analyser la rentabilité. Cependant, pour votre plan de trésorerie, vous devez raisonner en Toutes Taxes Comprises (TTC). La TVA collectée appartient à l’État et doit être reversée. Ne pas l’anticiper est une erreur fatale.

3. Négliger les charges invisibles

Les frais de déplacement, les commissions bancaires, les taxes annuelles comme la CFE ou les imprévus techniques sont souvent omis. Une bonne pratique consiste à ajouter une ligne imprévus représentant 5 % à 10 % du total des dépenses pour sécuriser votre modèle.

4. Ignorer la saisonnalité

Beaucoup d’activités connaissent des pics et des creux. Un budget linéaire, qui divise simplement les charges annuelles par douze, est rarement réaliste. Ajustez vos prévisions en fonction de la réalité de votre marché pour éviter les mauvaises surprises durant les périodes de faible activité.

Comment utiliser votre budget comme un outil de pilotage ?

Une fois complété, votre tableau devient un tableau de bord financier. Sa valeur réside dans l’analyse des écarts.

Le suivi mensuel : Prévisionnel vs Réel

À la fin de chaque mois, confrontez vos chiffres réels à vos prévisions. Si vous aviez prévu 8 000 € de chiffre d’affaires et que vous n’en faites que 6 000 €, analysez la cause : volume de vente insuffisant ou prix inadapté ? Si vos dépenses dépassent les prévisions, identifiez immédiatement le poste responsable pour corriger le tir.

L’actualisation permanente

Le budget prévisionnel est un document vivant. Si vous signez un gros contrat ou si le prix de l’énergie explose, mettez à jour vos projections pour les mois restants. Cette agilité financière différencie les gestionnaires sereins des dirigeants qui naviguent à vue.

Partagez ce document avec vos partenaires. Un expert-comptable validera la cohérence de vos hypothèses fiscales, tandis qu’un banquier sera rassuré par votre rigueur. Un budget bien construit prouve que vous maîtrisez les rouages de votre activité et que vous êtes prêt à affronter les cycles économiques avec discernement.

- SEO : les 3 piliers, les clics Google et les erreurs de débutant à éviter - 1 août 2026

- Résultat comptable : bénéfice, perte et corrections fiscales, comment ne pas les confondre ? - 31 juillet 2026

- Solde de tout compte après une démission : salaire, congés payés et préavis à vérifier - 31 juillet 2026

Articles qui pourraient vous intéresser :

Bilan financier d’association : 3 piliers de structure, un exemple chiffré et la méthode pour réussir votre clôture

Bilan financier d’association : 3 piliers de structure, un exemple chiffré et la méthode pour réussir votre clôture

Frais d’établissement : faut-il les déduire immédiatement ou les amortir sur 5 ans ?

Frais d’établissement : faut-il les déduire immédiatement ou les amortir sur 5 ans ?

Comptabilisation des frais de formation : quel compte utiliser selon votre situation ?

Comptabilisation des frais de formation : quel compte utiliser selon votre situation ?

Auto-entrepreneur : 4 justificatifs officiels pour remplacer votre fiche de paie

Auto-entrepreneur : 4 justificatifs officiels pour remplacer votre fiche de paie