Comptabilisation des frais de formation : quel compte utiliser selon votre situation ?

La gestion des frais de formation en entreprise exige une précision comptable rigoureuse. Entre les contributions obligatoires, les prestations externes et le maintien de la rémunération des salariés, le comptable doit naviguer entre plusieurs subdivisions du Plan Comptable Général (PCG). Une erreur d’affectation fausse l’analyse des charges externes et peut entraîner des complications lors de l’établissement de la liasse fiscale ou des déclarations sociales.

Choisir le bon compte comptable formation nécessite de distinguer la nature de la dépense : s’agit-il d’un service acheté, d’une taxe versée à un organisme collecteur ou d’un coût interne lié à la main-d’œuvre ? Ce guide détaille les schémas d’écritures pour chaque situation, en intégrant les règles relatives à l’activation des frais de formation.

Les comptes de charges pour les frais pédagogiques et services extérieurs

Lorsqu’une entreprise sollicite un organisme externe pour la montée en compétences de ses équipes, la facture reçue correspond à une prestation de service. L’expertise est ici achetée à un tiers.

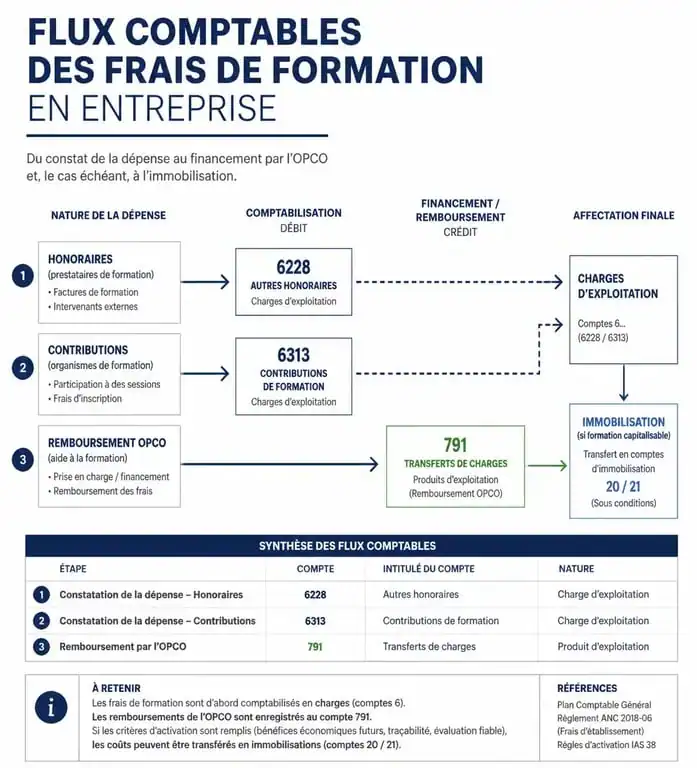

Le recours au compte 6228 pour les prestations de formation

Pour les frais pédagogiques, le PCG préconise l’utilisation du compte 6228 « Divers », subdivision du compte 622 « Rémunérations d’intermédiaires et honoraires ». Bien que certains comptables utilisent le compte 611 « Sous-traitance » ou le 628 « Divers », le 6228 reste la norme pour isoler les honoraires des formateurs ou des centres agréés.

L’écriture comptable se présente ainsi :

Débit du compte 6228 pour le montant HT, débit du compte 44566 pour la TVA déductible, et crédit du compte 401 pour le montant TTC.

La gestion des frais annexes

Une formation implique souvent des coûts périphériques. Pour une lecture claire des comptes, il convient d’isoler ces dépenses dans la classe 625 :

Le compte 6251 « Voyages et déplacements » enregistre les billets de train ou d’avion du salarié. Le compte 6256 « Missions » regroupe les frais d’hébergement et de restauration sur place.

La comptabilisation des contributions obligatoires

Les entreprises sont soumises à des obligations légales de financement de la formation professionnelle. Ces contributions, regroupées sous la bannière de la CUFPA, sont considérées comme des impôts assis sur les salaires.

La Contribution Unique à la Formation Professionnelle et à l’Alternance

Le compte 6313 « Formation professionnelle continue » est l’ancre comptable de cette obligation. C’est ici que sont centralisés les versements effectués auprès de l’URSSAF ou de la MSA, qui assurent la collecte pour le compte de France Compétences et des OPCO.

Le traitement des remboursements par les OPCO

Si l’entreprise bénéficie d’une prise en charge par son OPCO, le traitement comptable diffère. Le remboursement obtenu ne vient pas créditer le compte de charge initial (6228). Il convient de créditer le compte 791 « Transferts de charges d’exploitation ». Cette méthode permet de conserver une trace de la dépense brute réelle tout en neutralisant son impact sur le résultat net.

Cette distinction est nécessaire pour le pilotage financier : elle permet de mesurer l’effort de formation réel de l’entreprise, indépendamment des aides publiques reçues.

L’activation des frais de formation en immobilisation

En principe, les frais de formation sont des charges de l’exercice. Toutefois, le règlement ANC 2019-09 permet, sous conditions, d’incorporer ces frais au coût d’une immobilisation.

Conditions d’activation et projets pluriannuels

Pour qu’une formation soit activée, elle doit être directement liée à la mise en service d’une immobilisation corporelle ou incorporelle. C’est le cas, par exemple, de la formation des techniciens sur une nouvelle machine-outil complexe ou sur un logiciel ERP spécifique sans lequel l’actif ne peut être exploité.

Ce basculement du compte de charge vers le compte d’immobilisation lisse le coût sur la durée d’amortissement de l’actif principal. Cette approche nécessite une documentation rigoureuse justifiant que la formation est indispensable au fonctionnement technique du bien et non une simple mise à jour des connaissances générales.

Schéma d’écriture pour l’activation

Si les conditions sont remplies, on enregistre d’abord la dépense en classe 6, puis on transfère le montant vers l’immobilisation :

Débit du compte 21 (Immobilisations corporelles) ou 20 (Incorporelles) et crédit du compte 72 « Production immobilisée ».

Cas particuliers : Dirigeants et gérants

Le traitement comptable varie selon le statut social du bénéficiaire. La distinction entre un salarié et un dirigeant est fondamentale.

Le dirigeant assimilé-salarié

Pour un président de SAS ou SASU, les règles sont identiques à celles des salariés. Les frais pédagogiques sont enregistrés en 6228 et la rémunération maintenue pendant la formation reste en 641. L’entreprise peut bénéficier du crédit d’impôt pour la formation des dirigeants, qui fait l’objet d’une écriture fiscale en fin d’exercice.

Le gérant majoritaire ou travailleur non-salarié (TNS)

Pour un gérant de SARL ou un entrepreneur individuel, les frais peuvent être pris en charge par des organismes comme le FIF-PL ou l’AGEFICE. Si l’entreprise règle directement la facture, elle utilise le compte 6228. Si le dirigeant paie personnellement et se fait rembourser par l’organisme, aucune écriture n’apparaît dans la comptabilité de la société, sauf si les fonds transitent par le compte bancaire professionnel.

| Nature de la dépense | Compte principal |

|---|---|

| Facture centre de formation (H.T.) | 6228 |

| Contribution légale (CUFPA) | 6313 |

| Rémunération maintenue du salarié | 6411 |

| Frais de transport du stagiaire | 6251 |

| Remboursement par l’OPCO | 791 |

Synthèse des points de vigilance pour le comptable

Pour sécuriser la saisie des frais de formation, une méthodologie rigoureuse est nécessaire lors de la clôture. Le premier réflexe est la vérification de la séparation des exercices. Si une formation débute en décembre et se termine en février, il convient de comptabiliser une Charge Constatée d’Avance (CCA) via le compte 486 pour la quote-part de l’année suivante.

La réconciliation entre les bordereaux de cotisations sociales (DSN) et les comptes de classe 63 est impérative. La CUFPA déclarée doit correspondre au solde du compte 6313. Enfin, le crédit d’impôt formation des dirigeants est plafonné ; son calcul doit être conservé dans le dossier de révision comptable pour justifier la déduction fiscale constatée.

Une gestion saine du compte comptable formation garantit la conformité avec l’administration fiscale et offre une vision précise sur l’investissement immatériel de l’entreprise.

Articles qui pourraient vous intéresser :

Trésorerie d’entreprise : les méthodes de calcul pour anticiper la faillite et sécuriser vos flux

Trésorerie d’entreprise : les méthodes de calcul pour anticiper la faillite et sécuriser vos flux

Bilan financier d’association : 3 piliers de structure, un exemple chiffré et la méthode pour réussir votre clôture

Bilan financier d’association : 3 piliers de structure, un exemple chiffré et la méthode pour réussir votre clôture

Compte 641 : comment fiabiliser vos écritures de rémunération et sécuriser vos contrôles

Compte 641 : comment fiabiliser vos écritures de rémunération et sécuriser vos contrôles

Comptabilisation des logiciels : comment choisir entre immobilisation et charges ?

Comptabilisation des logiciels : comment choisir entre immobilisation et charges ?