Lancer son propre commerce est souvent perçu comme un parcours semé d’embûches administratives et de frais de constitution élevés. Pourtant, le statut d’affaire personnelle commerçant offre une voie d’accès simplifiée vers l’indépendance économique. Contrairement à la création d’une société (SARL, SASU), ce régime permet à une personne physique d’exercer une activité commerciale sous son propre nom, sans avoir à rédiger de statuts complexes ni à bloquer un capital social.

Qu’est-ce qu’une affaire personnelle commerçant ?

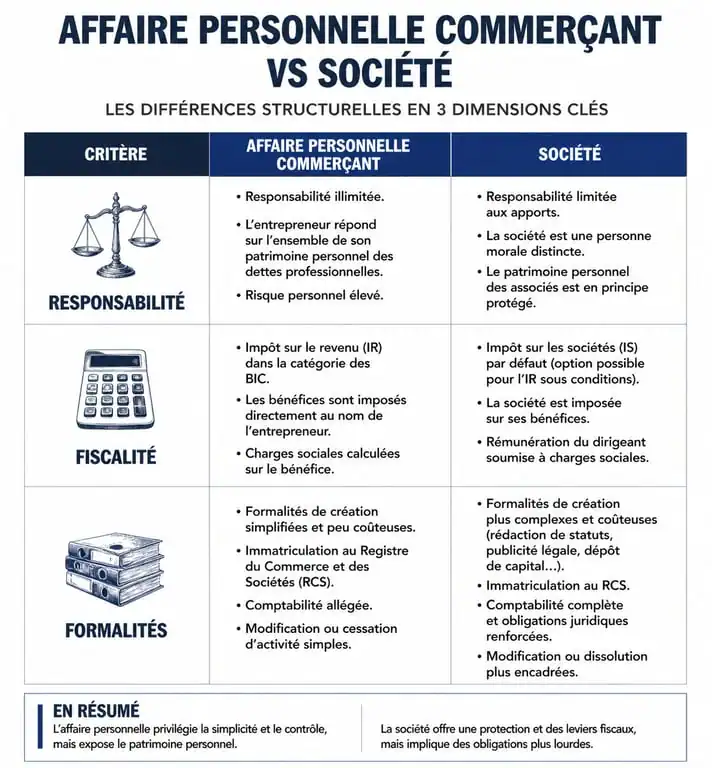

Juridiquement, l’affaire personnelle commerçant est une entreprise individuelle (EI) dont l’objet est la réalisation d’actes de commerce de manière habituelle et indépendante. Il n’existe aucune distinction juridique entre l’entrepreneur et son entreprise : vous et votre commerce formez une seule et même entité légale.

La distinction entre commerçant et artisan

Il est nécessaire de distinguer le commerçant de l’artisan. Le commerçant achète des marchandises pour les revendre en l’état ou fournit des services commerciaux comme l’hôtellerie, le transport ou les agences de voyage. L’artisan, lui, tire l’essentiel de ses revenus d’un travail manuel nécessitant une qualification spécifique. Cette nuance détermine votre organisme référent : la CCI (Chambre de Commerce et d’Industrie) pour le commerçant, et la Chambre de Métiers et de l’Artisanat pour l’artisan.

L’absence de personnalité morale

Dans une affaire personnelle, il n’y a pas de « personne morale ». L’entreprise n’a pas d’existence propre séparée de la vôtre. Ce fonctionnement simplifie la gestion, car vous n’avez ni assemblée générale à tenir, ni rapports de gestion annuels à déposer au greffe. Vous êtes le seul maître à bord.

Les avantages et les risques du patrimoine unique

Le principal frein à l’entreprise individuelle était autrefois la confusion des patrimoines. En cas de dettes professionnelles, les créanciers pouvaient saisir les biens personnels du commerçant. Le cadre législatif a toutefois évolué pour offrir une protection accrue.

Depuis le 15 mai 2022, le statut unique de l’entrepreneur individuel assure une séparation automatique entre votre patrimoine professionnel (biens utiles à votre activité comme le stock, le véhicule utilitaire ou le local) et votre patrimoine personnel (résidence principale, meubles, économies privées). Cette protection agit comme une soupape de sécurité. En isolant les risques financiers liés à l’exploitation, ce mécanisme permet d’oser des investissements ou des virages stratégiques sans que chaque décision ne menace directement le toit familial.

La protection de la résidence principale

La résidence principale d’un commerçant exerçant en affaire personnelle est, par la loi, insaisissable par les créanciers professionnels. Aucune démarche notariale n’est nécessaire pour bénéficier de cette protection, ce qui renforce l’attractivité de ce statut pour les petits commerces de proximité.

Formalités de création : le passage par le RCS

La création d’une affaire personnelle commerçant est moins onéreuse que celle d’une société. Les démarches se concentrent sur l’immatriculation au Registre du Commerce et des Sociétés (RCS).

L’immatriculation obligatoire

Tout commerçant doit obligatoirement s’immatriculer via le Guichet Unique géré par l’INPI. Lors de cette inscription, vous obtenez vos numéros SIREN et SIRET, véritables cartes d’identité de votre entreprise. Sans cette immatriculation, vous exercez votre activité de manière occulte, ce qui expose à des sanctions pénales et fiscales.

Les documents nécessaires

Pour finaliser votre dossier, vous devez fournir plusieurs justificatifs : une copie de votre pièce d’identité, un justificatif d’occupation des locaux (bail commercial ou attestation de domiciliation), une déclaration de non-condamnation et de filiation, ainsi que le diplôme ou l’autorisation nécessaire si votre activité est réglementée comme le débit de boissons ou l’optique.

Fiscalité et régime social : quel choix faire ?

L’un des atouts de l’affaire personnelle commerçant est sa flexibilité fiscale. Vous n’êtes pas soumis à l’impôt sur les sociétés (IS) par défaut, mais à l’impôt sur le revenu (IR).

Le régime des BIC (Bénéfices Industriels et Commerciaux)

Les profits réalisés par votre commerce sont intégrés à votre déclaration de revenus personnelle dans la catégorie des BIC. Vous avez le choix entre deux modes d’imposition : le Micro-BIC, accessible jusqu’à 188 700 € de chiffre d’affaires pour la vente de marchandises, qui permet une comptabilité simplifiée avec un abattement forfaitaire de 71 %. Au-delà, ou sur option, le régime du Réel Simplifié permet de déduire les frais réels et de récupérer la TVA.

La protection sociale du commerçant

En tant qu’entrepreneur individuel, vous dépendez de la Sécurité Sociale des Indépendants (SSI), rattachée au régime général. Vos cotisations sociales sont calculées sur la base de votre bénéfice réel ou de votre chiffre d’affaires si vous optez pour le régime micro-social. La protection santé est globalement similaire à celle des salariés, mais les indépendants ne cotisent pas au chômage, sauf conditions très restrictives.

Quand faut-il quitter le statut d’affaire personnelle ?

Si l’affaire personnelle est idéale pour démarrer, elle peut montrer ses limites avec le développement de l’activité. Le passage en société devient pertinent lorsque le chiffre d’affaires augmente ou que vous souhaitez vous associer.

L’optimisation fiscale et le recrutement

Lorsqu’une entreprise dégage des bénéfices importants, l’imposition à l’impôt sur le revenu peut devenir pénalisante. Transformer son affaire personnelle en EURL ou en SASU permet d’opter pour l’impôt sur les sociétés et de piloter précisément sa rémunération et ses dividendes. Pour recruter plusieurs salariés ou investir massivement, la structure sociétale offre également une crédibilité accrue auprès des banques.

La transmission de l’entreprise

Transmettre une affaire personnelle est plus complexe que de céder des parts sociales. Il s’agit de vendre un fonds de commerce, incluant la clientèle, le droit au bail et le matériel. C’est une opération juridiquement encadrée qui nécessite l’accompagnement d’un expert-comptable ou d’un avocat pour évaluer correctement la valeur des actifs et assurer la continuité des contrats.

- Communication événementielle : définir le message, choisir le format, mesurer l’impact - 14 juillet 2026

- Marketing digital : SEO, réseaux sociaux et email, les leviers qui font passer de la visibilité au client - 14 juillet 2026

- Quelles indemnités, quels préavis et quelles charges prévoir pour un licenciement économique ? - 14 juillet 2026

Articles qui pourraient vous intéresser :

Choisir son organisme de formation : 20 acteurs de référence et critères pour valider votre CPF

Choisir son organisme de formation : 20 acteurs de référence et critères pour valider votre CPF

Logiciels d’infographie : entre simplicité accessible et puissance professionnelle, lequel choisir ?

Logiciels d’infographie : entre simplicité accessible et puissance professionnelle, lequel choisir ?

Master MEEF et AREF : comment maintenir vos revenus et financer votre reconversion ?

Master MEEF et AREF : comment maintenir vos revenus et financer votre reconversion ?

Management directif : quand l’utiliser pour piloter vos équipes en temps de crise ?

Management directif : quand l’utiliser pour piloter vos équipes en temps de crise ?